引用本文

关巧贤,王景泰,郑珂*.从产业发展指数看中国医疗器械产业分布格局[J].中国食品药品监管.2022.05(220):120-131.

从产业发展指数看中国医疗器械产业分布格局

Distribution Pattern of Medical Device Industry in China Based on Industry Development Index

#摘 要 Abstract

医疗器械产业是我国制造业的重要组成部分,其发展水平是我国公共卫生服务的重要评估指标。目前,我国医疗器械产业正逐步进入高质量发展阶段。本文基于医疗器械产业大数据,利用医疗器械产业发展指数体系,分析我国医疗器械产业分布格局,对比发现:北京、上海、深圳、广州仍引领我国医疗器械产业发展;苏州、杭州、长沙、天津、武汉等城市蓄势待发;各城市群医疗器械产业特点各有不同,其中长三角城市群先发引领效应最显著。

The medical device industry is an important part of China’s manufacturing industry, and its development level is an important indicator for assessing China’s public health services. At present, China’s medical device industry is gradually entering a stage of high-quality development. Based on big data from the medical device industry and the medical device industry development index system, this paper analyzes the distribution pattern of China’s medical device industry, and finds that the four cities of Beijing, Shanghai, Shenzhen and Guangzhou are still leading the development of China’s medical device industry; Suzhou, Hangzhou, Changsha, Tianjin and Wuhan are poised for development; the medical device industry shows different characteristics around different city clusters, among which the Yangtze River Delta region has the strongest momentum.

#关键词 Key words

医疗器械;高质量发展;发展指数;分布格局

medical device; high-quality development; development index; distribution pattern

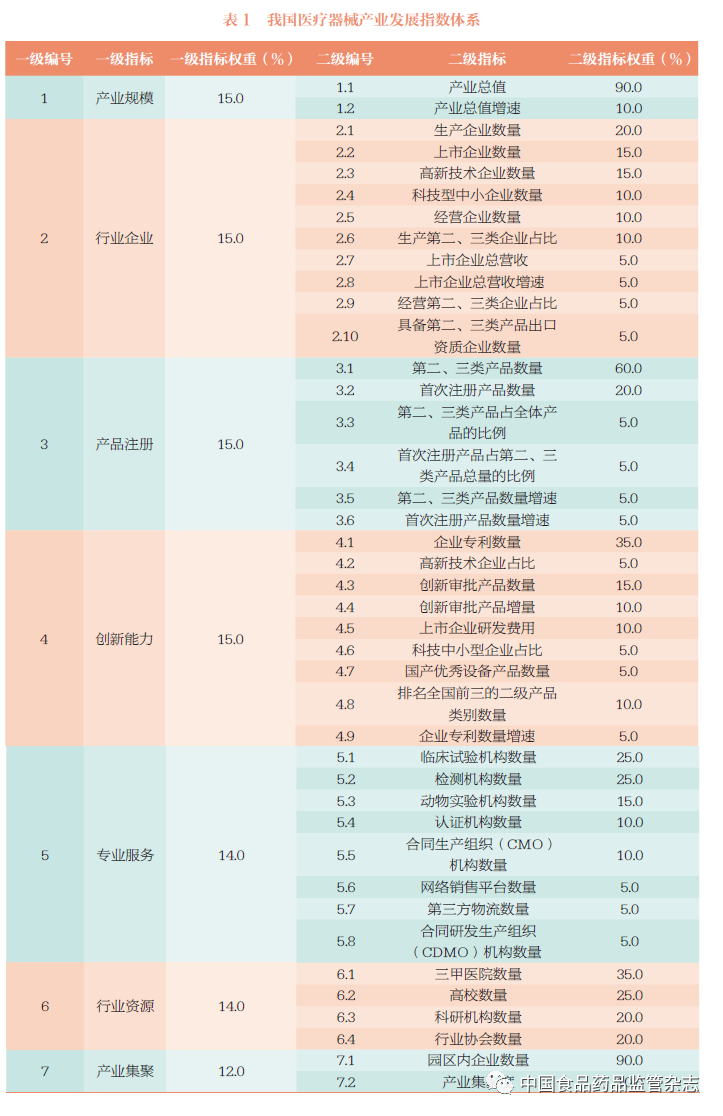

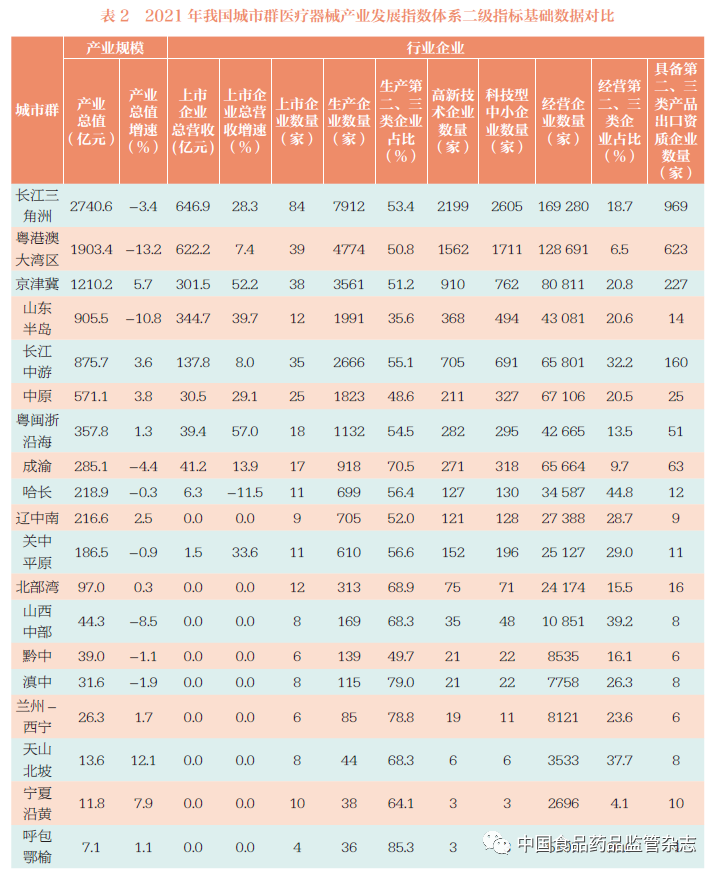

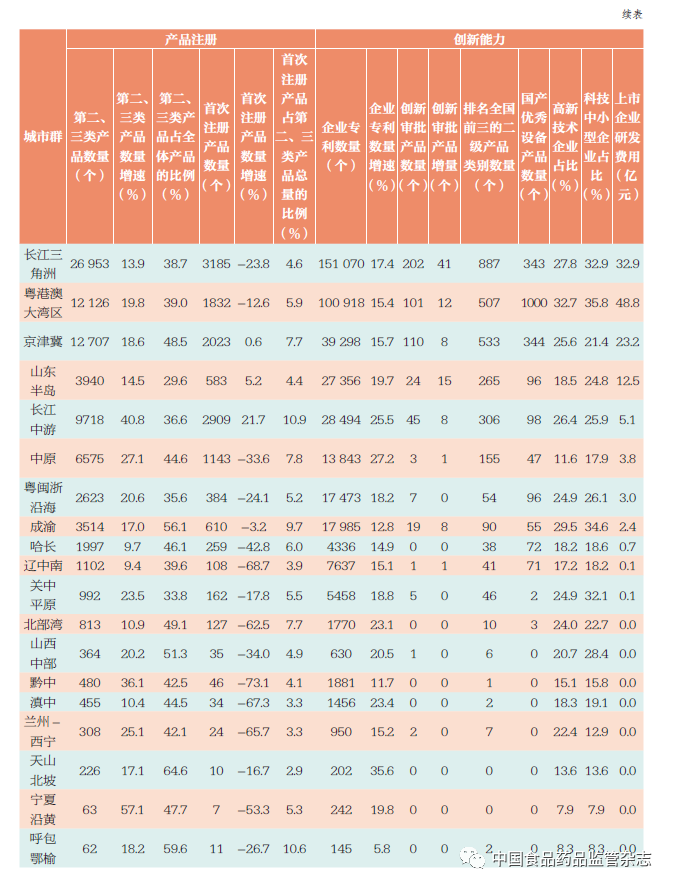

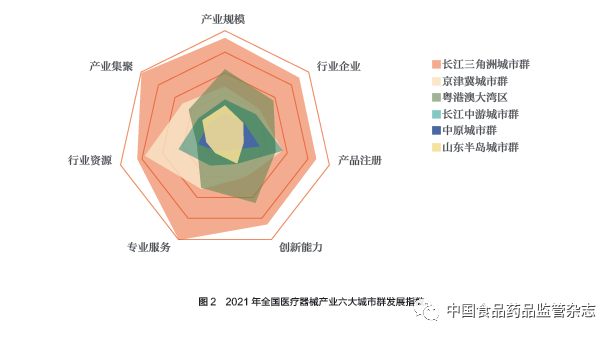

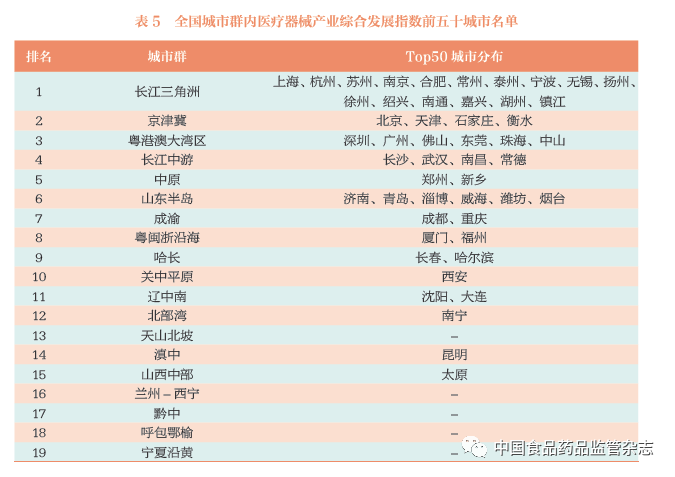

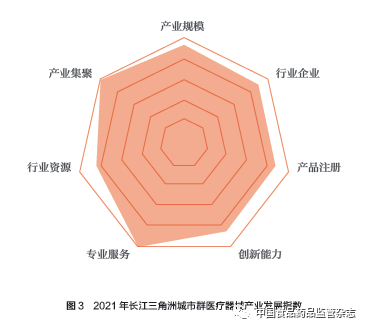

01 医疗器械产业发展指数体系构建 (一)指标体系 借鉴现有关于产业测度和指标体系构建的研究,本文结合医疗器械产业发展的新态势和新特征,并综合考虑产业数据的系统化、目的性、可操作性和可比性,构建医疗器械产业发展指标体系[1-3]。具体来说,本文构建的医疗器械产业发展指标体系包含7 个一级指标和41个二级指标,详细指标体系见表1。 本文统计范围包括直辖市在内的全国306 个重点城市,以及国家规划部署的19 个城市群[4-5],分别是京津冀城市群、长江三角洲城市群、粤港澳大湾区城市群(珠江三角洲城市群)、长江中游城市群、成渝城市群、山东半岛城市群、哈长城市群、辽中南城市群、山西中部城市群、中原城市群、粤闽浙沿海城市群、北部湾城市群、呼包鄂榆城市群、宁夏沿黄城市群、兰州-西宁城市群、关中平原城市群、黔中城市群、滇中城市群以及天山北坡城市群。 (二)产业数据 本文数据来源于国家药监局、各省(自治区、直辖市)药监局官方网站,生产企业、经营企业、产品数据、企业专利等数据已更新至2021 年,上市企业营收数据来源于企业2021 年第三季度报告。 部分二级指标的具体解释:①产业总值是由已披露的上市企业总营收、新三板挂牌企业总营收,以及全国规模以上企业平均营收与全国规模以下企业平均营收,通过推断统计分析、目标最优化、回归预测等统计学方法测算得到。该测算模型同样适用于本文所列重点城市生产企业总营收。②合同生产组织(CMO)的主要业务是接受医疗器械企业委托,提供产品生产时所需要的工艺开发、临床试验、生产以及包装等服务。③合同研发生产组织(CDMO)是一种新兴的研发生产外包组织,为医疗器械生产企业以及生物技术公司提供医疗器械生产工艺的开发和改进服务及商业化规模生产服务。④园区包括医疗器械生产企业的集聚区、主题园区、孵化器。⑤产业集聚度为某地区的入驻集聚区、主题园区、孵化器的医疗器械生产企业数量占某地区医疗器械生产企业总量的百分比。 表2 为2021 年我国各城市群医疗器械产业指数二级指标的基础数据对比结果,其中产业规模因2020 年疫情创历史新高,部分城市群产业规模在2021 年有所回落。 (三)指数结果 本文所涉及的我国医疗器械产业发展指数体系拥有经研究团队探索建立的测算逻辑和计算模型。对于二级指标专项得分,这部分可简单分为存量指标得分、占比指标得分和增速指标得分,研究团队在对比优化后选取基础分k1=75 分、附加分k2=25 分。其中,存量指标得分测算逻辑为:标准归一化得出数据的相对位置作为附加分的变量,得出结果后,若存在离群数据还需进一步做修正工作。占比指标得分测算逻辑为:将指标数值由高到低排名,得分分为3 个测算规则,排名第一者得满分,末位者得基础分,中间段的得分是在基础分的基础上增加附加分, 而指标数值差值比例为附加分的变量。增速指标得分测算逻辑为:在基础分的基础上增加附加分,而指标数值排名函数为附加分的变量。一级指标专项指数得分为存量指标、占比指标和增速指标三者得分与权重积之和。基于以上基础得出,综合指数得分为7项一级指标的得分与对应权重积之和。 表3 为2021 年我国各城市群医疗器械产业指数各项一级指标和综合指数的测算结果。 02 我国医疗器械产业分布格局 (一)各大城市产业发展梯队明显 我国医疗器械产业发展指数排名前五十城市如图1 所示,目前我国城市医疗器械产业呈阶梯发展,第一梯队为北京、上海、深圳、广州4个城市,第二梯队为杭州、苏州、长沙、天津、武汉5 个城市,第三梯队则是成都、南京、济南等11 个城市。 根据7 个一级指标的结果(表4),这20 个城市的各项指标得分均在基础分75 分以上,整体发展水平中上,其中位于第一梯队的北京、上海、深圳、广州多项一级指标得分排名前三。 (二)城市群一体化发展效果显著 目前,我国在医疗器械产业围绕科技创新、审评审批、流通储备、科学监管、临床资源合作、知识产权保护、重大项目推进、自贸区机制创新等方向,推进跨省域、跨地市一体化发展模式的建设,探索构建互认互信合作机制。同时,鼓励医疗器械注册人引入高新技术产品、开展委托生产,探索飞地“双向共赢”协作机制与跨地区监管机制,提升创新资源转化能力。 从我国医疗器械城市群发展指数看,长江三角洲、粤港澳大湾区、京津冀三大区域的生产企业数量、产品数量、产值规模均占全国55%以上。长江中游、中原、山东半岛等城市群也呈现一定的发展规模,区域协作紧密推进。综合各项指标得分最终得出综合发展指数,长江三角洲城市群医疗器械产业各维度发展领先,在全国城市群医疗器械产业综合发展指数排名中,以97.70 分排名第一。其余城市群相对自身发展情况来看, 京津冀城市群行业资源优异, 粤港澳大湾区城市群创新能力突出, 长江中游城市群和中原城市群产品注册较优秀,山东半岛城市群创新能力较显著,见图2。 此外,长江三角洲城市群共囊括了16 个位于医疗器械产业综合发展指数排名前五十的城市,其中上海、杭州更是位列前五,产业发展实力雄厚。其余城市群情况详见表5。 (三)全国三大城市群产业解析 1. 长江三角洲城市群:上海市高新科技先发引领 长江三角洲城市群包括上海市、江苏省、浙江省、安徽省(以下简称三省一市)全域,是我国经济发展最活跃、开放程度最高、创新能力最强的区域之一,在国家现代化建设大局和全方位开放格局中具有举足轻重的战略地位。根据医疗器械产业发展指数结果,长江三角洲城市群医疗器械产业发展迅速,在产业规模、行业企业、产品注册、创新能力、专业服务、行业资源和产业集聚等方面,均位于高水平,见图3。 自2019 年国务院正式批准实施《长江三角洲区域一体化发展规划纲要》以来,三省一市协同发展,长江三角洲区域一体化发展取得明显成效,经济社会发展走在全国前列。 在医疗器械领域,三省一市积极探索一体化发展模式。2019 年,三省一市药监局联合发布了《长江三角洲区域医疗器械注册人制度试点工作实施方案》[6],明确示范区内医疗器械注册申请人,可以委托长江三角洲医疗器械生产企业生产产品;同时,注册证可以迁移,加速产业转移和产业集聚,助推长江三角洲医疗器械产业高质量一体化发展。2020 年,三省一市药监局再次联合发布了《长江三角洲区域医疗器械注册人制度跨区域监管办法(试行)》[7],进一步规范医疗器械注册人跨区域委托生产的监督管理。2021 年,三省一市发布医疗器械相关“十四五”规划均有点题长江三角洲区域协同发展[8-11]。 在专业服务方面,长江三角洲城市群作为我国经济发展的重要战略部署区域之一,是我国医疗器械产业政策的重要试点区。2021 年,国家药监局医疗器械技术审评检查长江三角洲分中心正式启动。该中心承担部分医疗器械技术审评业务,为区域内医疗器械生产企业提供更为优质高效的咨询指导,并同步调整国家药监局医疗器械技术审评中心咨询工作安排,积极服务长江三角洲区域医疗器械企业,让服务“零距离”,全面助力长江三角洲区域医疗器械产业健康发展[12]。 在产业集聚方面,长江三角洲城市群医疗器械产业集聚专项指标全国排名第一,区域内杭州余杭经济技术开发区、泰州医药高新技术产业开发区、江苏武进经济开发区、中国(上海)自由贸易试验区、上海松江经济技术开发区等10 个集聚区均已有超过100 家医疗器械生产企业;中国医药城、江苏医疗器械科技产业园和苏州生物纳米科技园分别有130 家、49 家和43 家医疗器械生产企业入驻。 2. 京津冀城市群:北京市产业转移联动区域发展 京津冀城市群的概念由首都经济圈发展而来,包括北京、天津两大直辖市,河北省张家口、承德、秦皇岛、唐山、沧州、衡水、廊坊、保定、石家庄、邢台、邯郸11 个地级市和定州、辛集2 个省直管市以及河南省安阳市。其中,北京、天津、保定、廊坊为中部核心功能区,北京、天津、保定地区率先联动发展。 根据医疗器械产业发展指数结果,京津冀城市群医疗器械产业发展底蕴深厚,行业资源优异,产品注册情况较突出,其余方面稍弱于长江三角洲城市群,但总体产业发展实力不容小觑,见图4。 自2015 年中共中央正式批准实施《京津冀协同发展规划纲要》以来,北京市、天津市、河北省和河南省安阳市协同发展,河北各地积极承接北京外迁产业,疏解北京非首都功能为“牛鼻子”。在医疗器械领域,北京、天津、河北三地(以下简称三地)积极探索科学监管、产业健康发展的新模式。2019 年,为统一在医药新产业、新业态、新技术、新模式下的许可审评、注册、许可以及监管标准,共同出台互查互评监督检查细则等制度,三地签署了《京津冀医疗器械科学协同监管区域合作协议》[13],强化事中事后监管和跨区域联合执法检查,在实施医疗器械注册人制度方面紧密合作。2020 年,三地医疗器械注册人协同监管研讨会在京召开,会议就《京津冀三地医疗器械注册人协同监管办法(试行)》展开讨论[14]。 在行业资源方面,北京汇聚了我国顶尖科研水平的科研院所,如中国科学院、清华大学、北京大学等;拥有65 家行业协会;同时,还拥有享有“中国硅谷”之称的高新技术产业集群——中关村。此外,为培育创新驱动发展新引擎,拓展京津冀区域发展新空间,我国设立国家级新区河北雄安新区,推动在京高校、科研院所、企业与河北省共建联合研究生院、产业研究院,增强新区对高层次人才的吸引力;重点发展新一代信息技术、现代生命科学和生物技术、新材料等战略性新兴产业,推动雄安新区中关村科技园、雄安新区核电创新中心等一批龙头骨干企业和企业总部落户[15]。 3. 粤港澳大湾区:形成深广双核驱动引领效应 粤港澳大湾区是指由珠江三角洲(包括广州、深圳、佛山、肇庆、东莞、惠州、珠海、中山、江门9 市)和香港、澳门两个特别行政区形成的城市群,是继美国纽约湾区、美国旧金山湾区、日本东京湾区之后的世界第四大湾区。根据医疗器械产业发展指数结果,粤港澳大湾区城市群医疗器械产业充斥着各种发展机遇,国内外产业资讯、产品多交汇于此,创新能力较突出,其余方面稍逊于长江三角洲城市群和京津冀城市群,但总体产业发展实力亦不容忽视,见图5。 自2019 年中共中央、国务院正式批准实施《粤港澳大湾区发展规划纲要》以来,广东省9市协同香港、澳门发展,共同探索互动互利的药品医疗器械合作新模式,提升监管体系和能力现代化水平。2020 年,国家药监局批准实施《粤港澳大湾区药品医疗器械监管创新发展工作方案》[16],允许临床急需、港澳公立医院已采购使用、具有临床应用先进性的医疗器械,经广东省人民政府批准后,在粤港澳大湾区内地符合条件的医疗机构使用。同时,支持香港、澳门已获医疗器械进口注册证的医疗器械注册人,将原本在香港、澳门生产的药品医疗器械,转移到粤港澳大湾区内地进行生产和上市。 在创新能力方面,2020 年国家高性能医疗器械创新中心落户深圳,该中心将围绕预防、诊断、治疗、康复等领域的高性能医疗器械需求, 聚焦高端医学影像、体外诊断和生命体征监测、先进治疗、植介入器械、康复与健康信息等重点方向,扎实推进医疗器械领域创新体系建设。 此外,粤港澳大湾区还拥有多家国内领先的高校、科研机构、国家重点实验室及先进制造企业, 创新实力雄厚, 如南方医科大学、华南理工大学、暨南大学, 深圳清华大学研究院、中国科学院深圳先进技术研究院, 国家药监局体外循环器械重点实验室、介入医疗生物技术及系统国家地方联合工程实验室, 深圳迈瑞生物医疗电子股份有限公司、深圳市腾讯计算机系统有限公司、华为技术有限公司等。 03 结语 我国医疗器械产业正处于“黄金十年”的发展阶段,各区域结合地方发展特点及优势,着力打造一体化产业环境,实现医疗器械产业协同发展、共同转型升级。同时,利用医疗器械产业大数据将带动管理创新和模式创新,为产业高质量发展赋能,助力政府、企业精准施策。