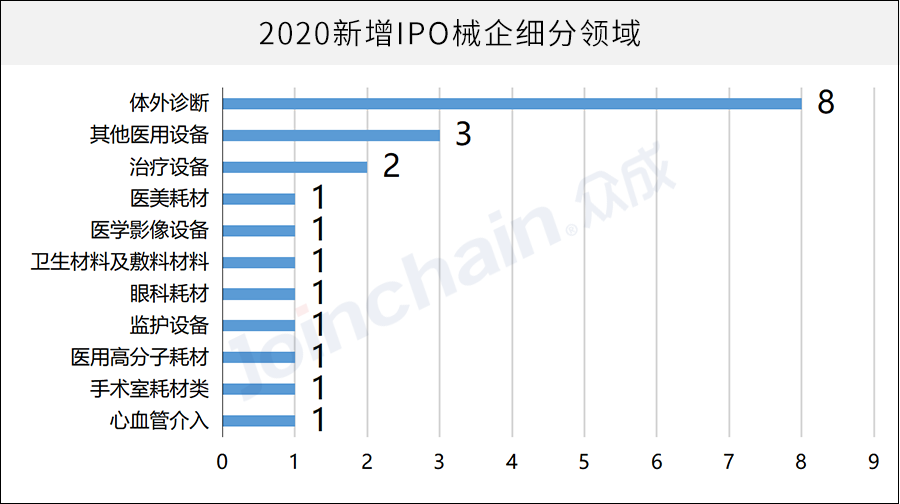

众成医械研究院通过本文,对2021中国医疗器械企业上市进行回顾及展望。(备注:本文统计医疗器械企业涵盖医疗器械研发、生产、经营、医学检验、生产服务、上游原材料等领域,且均以医疗器械为主营业务。) IPO数量和募资规模持续增加 2021年上市械企新增37家 2021年,医疗器械新增上市企业37家,在2020年大幅增长(21家)的基础上实现了更大的增长。在A股方面,申万31个一级行业134个二级行业新增的A股上市企业共482家,其中生物医药板块企业数量为51家,其子行业医疗器械新增上市公司25家占据生物医药半壁江山,是二级行业平均上市数量的7倍,排名第三,仅次于专用设备、化学制品;在港股方面,新增上市械企12家,是去年增量的6倍,占目前香港交易所上市械企存量的40%。 数据来源:众成数科 IPO募集金额同比增长107% 2021年新增械企IPO募集资金达596亿元,同比增长107%,其中A股257亿元,港股339亿元。企业IPO平均募资金额达到16.1亿元,同比增长17.4%。 数据来源:众成数科 A股械企总市值同比增加6.9% 2021年底,A股医疗器械总市值同比增加6.9%,其中2021年新上市企业总市值达到4326亿元。随着疫情的逐步稳定和货币政策的收紧,叠加行业内集采等因素影响下,械企整体平均市值略有回落,截止至12.30日收盘,迈瑞医疗离2021年7月份的历史高位仍有30%的距离。 医疗器械领域投资热度不减 A股:新增上市医疗器械板块表现突出 从数据统计来看,尽管今年新股破发事件层出不穷,但受益于双碳政策下新能源汽车产业链的爆发,沪深新增的400余家上市公司仍保持着155%较高的平均涨幅,生物医药行业表现平平,仅保持着112%的涨幅,医械企业则大放异彩,25家新上市公司平均涨幅达到了185%。 数据来源:众成数科 从动态市盈率数据来看,生物医药行业继续保持着一贯的高质量高估值特点,备受投资者青睐,其子行业医疗器械更是高达56倍估值。 数据来源:众成数科 港股:赔钱也能做生意,是机遇也是挑战 受A股上市政策影响,部分未盈利企业选择在香港上市,据众成医械大数据统计,今年香港上市的12家医疗器械企业中仅有一家盈利。尽管如此,企业仍获得了极高的投资热情,12家企业全部完成顶格募集预期,企业IPO平均募资金额达28亿元,接近A股平均募资金额3倍!究其原因正是企业大多聚焦新高科技前景广阔,如致力于人工智能医疗的医渡科技、精准微创手术机器人领域的微创机器人-B,获得融资是机遇,如何提高研发能力抢占市场份额也是巨大的挑战。 新增医疗器械企业上市分布 IVD仍是最大热门领域 据众成医械研究院统计,2020年我国共有21家器械企业在中国大陆及香港、美国上市,其中IVD领域数量最多达到8家,其次是高值耗材和低值耗材类企业。在今年上市的37家企业(含港股)中,IVD共有17家企业上市,数量和占比继续增加,包含上游纳米微球材料,分子诊断,POCT,免疫诊断等多个领域。心血管(介入)神经介入占比较去年有所提升;国内第二家成功上市的手术机器人企业微创机器人,亦是国内手术机器人龙头,其三大核心产品之一蜻蜓眼已于今年获批上市;AI辅助医疗创新型企业也开始展露头角进入到公众视野。 数据来源:众成数科 数据来源:众成数科 科创板成械企最大集中地 在今年新增上市的医械企业中,科创板上市数量为20家,成为械企上市数量最多的板块,港交所上市12家械企首次超过沪深主板。随着注册制的全面推进,医疗器械企业将迎来更广阔的选择,同时信息披露制度和严格的退市制度也对企业自身经营管理提出了更高的要求。 数据来源:众成数科 江浙沪占据大半江山 从地域分布来看,长三角地带江浙沪新增上市械企21家,其中上海8家排名第一位,浙江7家紧随其后,江苏北京各6家,广东4家,湖南2家,河南、陕西、山东、河北各一家。 数据来源:众成数科 医疗器械企业上市未来展望 根据众成医械研究院统计,在目前提交上市资料待审核和已过会待上市的25家企业中,心血管介入等高端企业接踵而至,达到9家,彰显国产替代极强动力。医美、AI辅助医疗等新兴企业相继赴市,打开新的竞争市场。IVD企业数量有所减少,仅2家企业,市场格局已初步形成。 数据来源:众成数科 总结 随着人民日益增长的物质文化需要,医疗器械行业在疫情爆发下实现更加快速的发展,尽管2021年受到医疗器械尤其是高值耗材集采政策影响,投资者热情仍然不减,充分说明带量采购政策短期内对企业的利润造成冲击,但长远来看是对行业竞争格局的重塑,无论是对企业的管理能力、研发创新能力、品质管控等都提出了更高的要求,有利于行业健康良好发展。我们认为未来在尖端技术如手术机器人、人工智能等领域将会更受投资者青睐;IVD市场格局初步形成,研发能力将决定企业成败关键。 附:中国医械上市企业市值(截至2021年12月31日)

数据来源:众成数科