过去20年中国医疗发展非常快,医院重视设备的采购、管理,但在“最后一公里”维修养护上往往做得不到位:医疗设备服务市场存在价格不透明、没有规范的管理标准、“重采购、轻服务”现象,维修质量、反应时间、备件供应等不够完善。这在很大程度上,造成了医院成本的过度损失。

原厂售后服务是大型医疗设备售后服务的主流,具有市场定价权和技术、配件的核心资源控制权,在建立起庞大医疗设备服务体系方面具有较强的优势,如GE、西门子、飞利浦、上海联影、迈瑞、东软医疗等。

目前第三方医疗器械设备维修机构代表性的公司上海柯渡,上海昆亚,上药桑尼克,还有区域性的公司如安徽医星医疗等。以前医院经常与第三方维修公司的价格进行博弈,但随着政策及市场竞争格局的变化,第三方医院设备资产整体托管方案成为未来发展趋势,并受资本亲睐,我国医疗设备后市场保持高速增长态势。以下2021年3-8月份全国累计CT、MR维修维保市场分析:

从采购趋势上分析来看,2021年3-8月份全国累计CT、MR维修维保订单量1951单;2021年3-8月份订单量一直处于上升趋势,6月份为年中采购,订单量达到这几个月份最高值。预计9-12月份将处于稳步上升趋势,可再创2021年度新高。

数图来自中国招标网

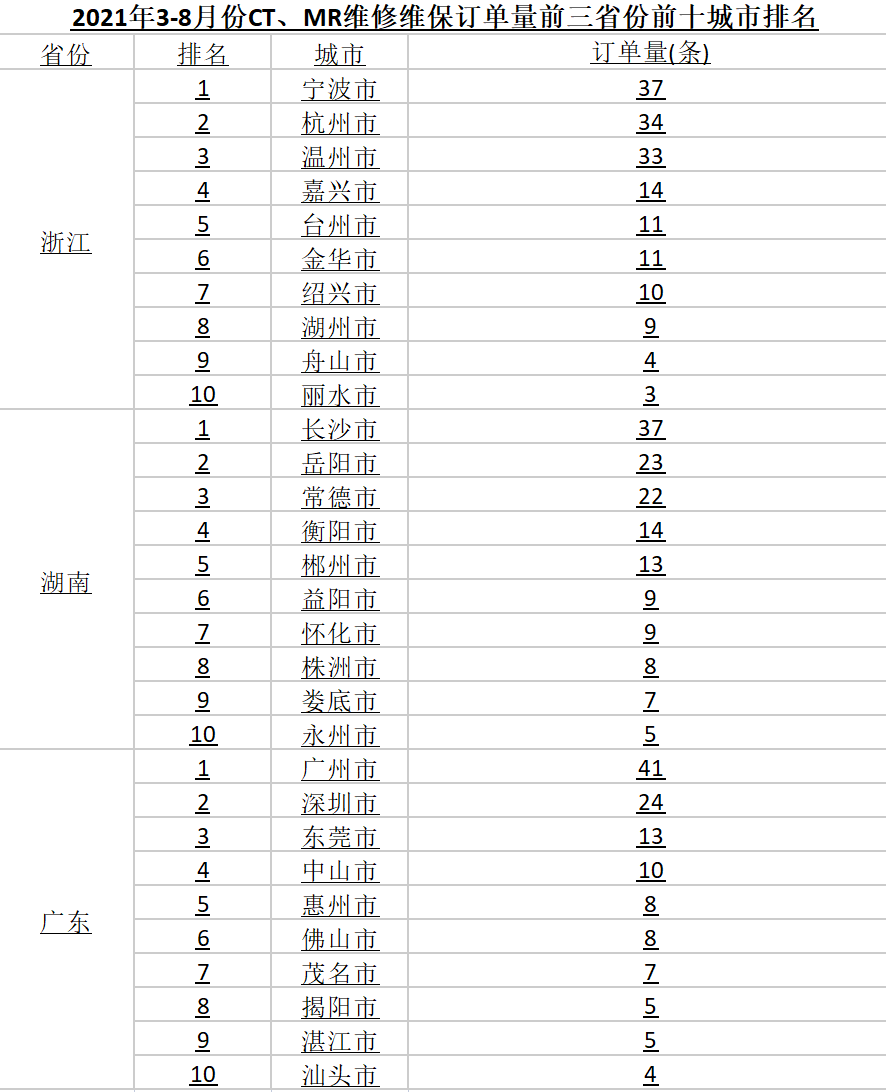

从采购地区上来看,3-8月份CT、MR维修维保量主要集中于华东、华中地区等经济发达地带,其中浙江、湖南、广东、江苏、山东、湖北名列TOP20省份前五,广西、吉林、甘肃最少。

器械之家发现,订单量前三省份前十城市中分布仍以经济相对富裕、人口密集中心地区为主,比如宁波、杭州、温州订单量总和占据浙江全省一半以上,广东省深、广之和同样如此,湖南省会城市长沙总订单量是永州的6倍还多。

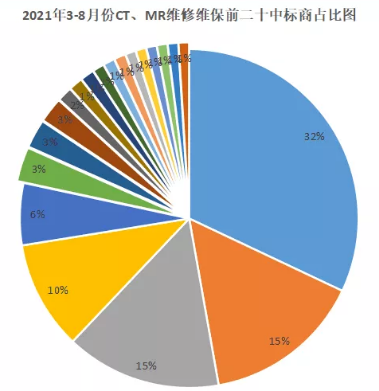

从订单量前二十中标商分析来看,国产与进口设备商提供服务的订单量平分秋色,但服务客单价上仍有较大差距,2021年3-8月份CT、MR维修维保排名前三的中标商:西门子医疗系统有限公司、通用电气医疗系统贸易发展(上海)有限公司、凯思轩达医疗科技无锡有限公司;分别占前二十中标商的32%、15%、15%.

中招数据云部分产品展示

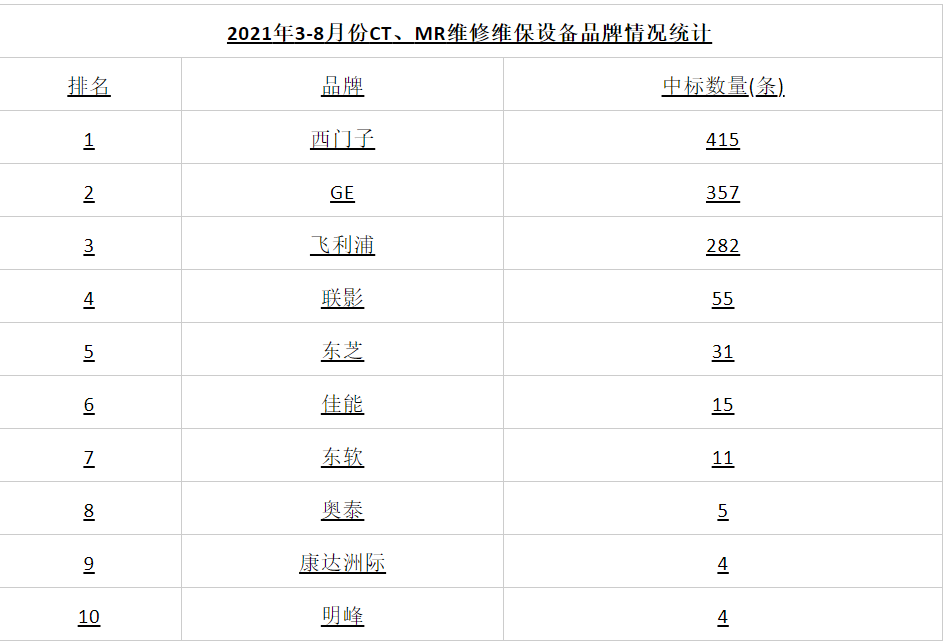

器械之家通过2021年3-8月份CT、MR维修维保设备品牌情况统计中发现,CT、MR维修维保设备品牌仍以GPS等国外厂商为主,中标数量市占率约90%左右,国内品牌也取得一定成绩,涌现联影、明峰等国产品牌。

从采购业主及招标代理机构上来看,采购业主以三甲医院为主,温州医科大学附属第一医院、华中科技大学同济医学院附属同济医院分别以订单量18、14位列第一、第二名;招标代理机构国义招标股份有限公司、江苏海外集团国际工程咨询有限公司订单量分别名列第一、第二名。

两月前,迈瑞医疗北美公司将其超声系统的分销权交给Probo Medical。据了解,Probo Medical是美国最大的翻新超声系统和超声探头的垂直整合维修供应商和经销商,从全球多渠道供应链采购设备,并为来自各个领域的多元化客户群提供服务。

今年4月中旬,美国最大的医疗器械售后巨头之一Agiliti拟26亿美元IPO。除了Agiliti,国外一些医械大厂商,如GE医疗、飞利浦医疗、西门子医疗、佳能医疗,在医疗器械售后服务市场中也都分别有自己一套完善的流程和机制,如GE医疗从事翻新医疗设备已有20年历史,这一业务部门被称为GoldSeal。

有数据统计,到2026年,医疗设备维护市场预计将从2021 年的452 亿美元增至742 亿美元,预测期内复合年增长率为 10.4%。随着医疗保健行业私有化程度的提高,人们对医疗器械售后服务市场的需求不断增长。

2020 年,预防性维护领域占据了更大的市场份额,从设备类型上看,MRI 和 CT是翻新设备市场最多的两大医疗设备,占了一大半全球医疗设备翻新市场份额。医学影像、心血管和神经系统等设备的较高成本压力,是推动全球翻新医疗设备市场增长的关键因素。

国内医疗设备服务市场目前处于高速发展期,早已拥有成熟产品线的国药医工、上海柯渡、上海昆亚、苏州郎润、上海联影等医疗器械厂商。日前,国家药监局发布《医疗器械监督管理条例》明确规定,从事医疗器械生产活动,应当具备有与生产的医疗器械相适应的售后服务能力,再次强调了医疗设备售后服务在临床医疗服务中的重要作用。

新冠疫情环境下,尤其是对诊治新冠肺炎相关的如CT、DR、呼吸机等设备的维修、维护也提出了更高的要求,这些设备需能够适应更高的使用频次、更有质量的图像水平、更彻底便捷的消毒方案,这就需要售后服务全方面、多维度的升级,客观上推动全国CT、MR维修维保市场的增长。