作为生活美容的补充手段,近年来,越来越多的人开始选择医疗美容(医美),推动市场高速发展。二级市场表现同样亮眼,2021年上半年,医美版块强势领涨,成为A股中“最靓的仔”之一。本期我们聚焦医美赛道,一起聊聊光子嫩肤、激光祛斑、热玛吉背后的那些事儿。

一、从医美说起

——从野蛮式生长到规范化发展

医美属于带有医疗行为或产品介入的行业,受政策高度监管。我国医美行业起源于建国之后,彼时以公立医院为主,且美容功能尚属萌芽,主要是皮肤缺陷、创伤救治,如北京大学第三医院整形外科、北京八大处整形外科医院、上海九院等。

改革开放后,随着美容热潮的逐渐兴起,民营美容机构开始入局,但市占率相对较低。且由于技术、法规体系的不完善,一度成为不良商家非法捞金的渠道,非法从业者利用消费者的爱美心理,从事各类虚假宣传、非法诊疗,一时间,入局者鱼龙混杂,各类产品良莠不齐,更兼医疗事故频发,行业处于“野蛮式”生长状态。

针对层出不断的医美乱象,国家出台了一系列的行业监管政策,着力从研发、流通、诊疗、消费等各个环节规范医美行业发展。随着国内市场的进一步开放,大批国际龙头企业进入国内市场,国民的消费意识也变得更加强烈,市场规模随之壮大。

(资料来源:中商产业研究院整理)

目前我国医美行业已进入快速发展的阶段,形成了上游生产商-中游医美机构-下游终端消费市场的产业链条。就轻医美设备产品研发企业而言,有复星、奇致激光、半岛医疗、吉斯迪、安德盛威等国内典型企业(详见企业介绍)。从渗透率来看,头豹研究院数据显示,2020年,我国医美市场渗透率接近4%,虽与韩国(21%)、美国(17%)、日本(11%)等医美消费大国相比尚有一定的发展空间,但显示出了巨大的增长潜力。从行业规模来看,iResearch前瞻产业研究院数据显示,2020年,我国医美市场规模为1795亿元,5年年化增长率为22.8%,其中非手术类医美市场占比69%,预计未来将会持续提升(不同统计口径下的数据有所区别,趋同的一点为,我国轻医美占比呈逐年增加态势)。

(资料来源:中商产业研究院整理)

二、驻颜可以无“术”

——轻医美时代的到来

根据介入手段的不同,医美可分为手术类和非手术类(轻医美),相对而言,轻医美创伤小、起效快、恢复时间短、低风险,无需手术即可实现“美貌”维护,因而近年来受到消费者的强烈追捧。根据美容整形外科国际学会(ISAPS)最新发布数据,2015年-2019年全球医美市场规模稳定增长,CAGR约为8.94%;2019年,全球医美市场规模为1459亿美元,同比增长7.5%,轻医美占比58.2%,且呈逐年增加态势。(根据iResearch前瞻产业研究院数据,2020年我国轻医美占比达69%)。

根据国际美容整形外科学会的报告,2022年市场规模将达到1782亿美元。

(资料来源:公开资料,思宇研究院整理)

在众多轻医美项目中,“光电声”是较为热门的品类,与注射类相比,“光电声”一般无需向体内植入外来物质,且对专业化操作的依赖性相对较低,叠加近年出现的针剂质量监管乱象以及注射医疗事故等带来的消费顾虑因素,“光电声”显示出强劲的发展势头。

三、千人千“面”下的

各类光电声项目——总有一款适合你

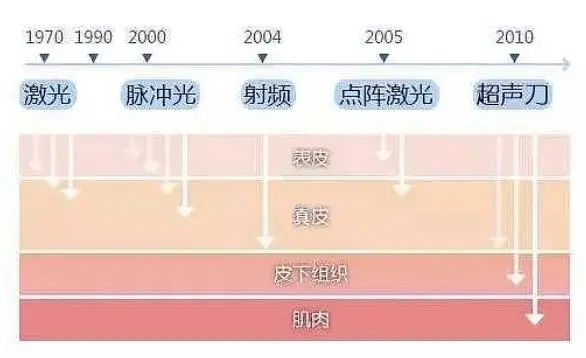

顾名思义,“光电声”医美是指将激光、射频或超声波等光电声技术作用于皮肤,通过对特定部位进行刺激活化实现美容抗衰的功效。不同作用皮肤层对应的问题也不一样,如表皮皮肤对应祛痘、祛斑、美白等;真皮层胶原蛋白对应紧致除皱、刺激再生;皮下脂肪层对应减脂瘦身。

(资料来源:美柏医健)

(一)光波类

光波类是较为常见的美容项目,通过使用不同类型的光作用于皮肤组织的不同位置,从而实现除皱、紧肤、美白、脱毛等功效。较为常见的项目包括激光、强脉冲光等,均基于选择性光热作用原理,使用特定波长的光作用于皮肤,在有效治疗的同时避免伤害周围正常组织。

1.“指哪打哪”——激光项目

激光的治疗原理是“选择性光热作用”,特定波长的激光穿过表皮直接照射毛囊、色素颗粒等,可用于淡斑、祛痣、嫩肤、除皱、脱毛等。由于激光单色性、相干性和方向性较好,其具有精准、效果明显的特点,代表项目包括皮秒激光、冰点脱毛、CO2激光、分段式激光等。但恢复期相对较长,可能有一定损伤,孕妇、光过敏者、高血压患者等消费群体需慎选。

(图:常见激光美容仪器(图片来源自网络))

2.皮肤美容的“万金油”——强脉冲光及其衍生项目

强脉冲光(Intense Pulsed Light,IPL)是一种连续的多波长的非相干性光,波长范围在500~1200nm之间,介于可见光与近红外线光波范围内。强脉冲光的治疗原理主要有两个,一是通过产生热效应破坏黑素细胞、毛囊,从而实现祛斑、脱毛作用;二是通过其生物刺激效应促进胶原纤维等产生分子结构变化,改善皮肤皱纹、毛孔粗大、下垂等状态。可根据消费者的皮肤状态、治疗阶段、舒适度要求的不同,调整脉冲类型和脉冲数,达到针对性的治疗效果。禁忌人群包括癫痫、黑素细胞性皮肤肿瘤、红斑狼疮、治疗部位有开创性皮肤损伤、瘢痕体质、以及遗传光敏性疾病等。随着近年来技术的发展,强脉冲光已衍生出了多种“升级”项目,如完美脉冲光(Optimal Pulsed Light, OPL)、染料脉冲光(Dye Pulsed Light,DPL)等,通过优化波段、波形等参数,实现更安全、高效的美容效果。

(图:常见强脉冲光仪器(图片来源自网络))

(二)射频类

射频是高频交流变化电磁波的简称,该技术通过电磁波加热皮肤的真皮层,促使皮下胶原收缩拉紧、真皮层增厚,从而使皱纹变浅或者消失;同时还可诱导胶原再生,进而改善皮肤状态。射频美容主要侧重于消除动力性皱纹(表情纹),如眉下垂、鼻唇沟、泪沟、嘴角纹、轮廓松弛等。

(图:热玛吉设备(图片来源自网络))

射频医美产品射频可分为单极射频和双极(多极)射频,不同的能量决定了不同的治疗效果。代表项目包括热玛吉(thermage)、热拉提、深蓝射频、冰电美塑等。需要注意的是,射频项目不适用于安装了心脏起搏器、治疗部位有损伤的消费者。

(资料来源:公开资料、美柏医健,思宇研究院整理)

(三)超声波美容

超声波是指频率超过2万赫兹以上,不能引起正常人听觉的机械振动波。超声波美容是利用超声波的机械作用、温热作用和化学作用,作用于皮肤进行治疗。超声波美容主要侧重于促进血液循环、新陈代谢加快、促进胶原纤维、弹性纤维和真皮层细胞间间质再生等。代表项目包括超声刀(极限音波拉皮)、超声溶脂等。值得一提的是,超声刀是目前医美治疗里,唯一可以达到筋膜层深度的,但由于其价格昂贵、设备使用次数有限、有可能损伤脸部神经等问题,应用范围不广泛。

在我国,博鳌超级医院依托乐城先行区特许药械进口的政策优势,引进了奥塞拉Ulthera ® 微点聚焦超声治疗仪,受到消费者强烈追捧,开放使用后,仅4天就完成了12例提拉治疗。

(图:超声刀设备(图片来源自网络))

(四)其他

单一的治疗形式无法满足消费者多样化的美容需求,随着技术的不断迭代升级,基于多种技术原理结合的美容项目逐渐走进人们的视线,如E光治疗,在光子嫩肤(强脉冲光)的基础上增加了射频技术,综合了射频与强脉冲光的技术优势,被广泛应用于除皱、拉皮、提升、祛斑、美白等领域。

四、入局者众

——国内外代表企业梳理

纵观全球医美器械市场,经历了技术升级、资本助推、产业上下游融合发展,集中度逐渐提升,品牌寡头通过投资、并购等方式不断扩张业务版图,吸引了大批投资机构和知名药企的入局支持。与此同时,国内市场随之创新发展,相继出现了一批创新优质、成长性好的本土企业。小编结合公开信息,整理了一份国际、国内市场上的代表型玩家清单,供各位看官参考。

(一)国际——水大鱼大,资本助力企业发展

1.Syneron(赛诺龙)

老牌医美设备公司,成立于2000年(2004纳斯达克上市),拥有全面的医学美容解决方案,包括塑身、脱毛、除皱、祛除纹身、改善皮肤外观等。成立以来,该公司陆续收购包括Primaeva(开发了针对皮肤皱纹和松弛的专利微创技术的美国医美公司)、UltraShape(聚焦于超声技术领域的以色列公司)、Cooltouch(新型激光产品开发制造商)等在内的多家医美器械领域的知名企业;此外,还与Candela(纳斯达克上市的知名医美激光产品制造商)达成合并协议,持股达80%。

2017年Syneron Candela合资公司的所有已发行股份被欧洲最大的私募股权投资机构Apax收购,交易价值约为3.97亿美元。

2.Lumenis

知名医疗激光公司,1966年创立于美国,1991年开始进入中国市场,现在中国有8个分公司,分别设于香港、北京、广州、上海、成都、沈阳、武汉、西安等。美容激光系列产品涉及嫩肤、脱毛、治疗血管、色素,包括Lightsheer Duet月光真空脱毛、Encore超脉冲点阵王、LumenisOne王者风范多用途医学美容平台、Aluma阿璐玛祛皱紧肤治疗系统、Lightsheer新型半导体激光脱毛、Quantum炫彩光子美容治疗设备等。

2015年, Lumenis被全球投资机构XIO收购,后者成为其子公司(作价5.1亿元),获得其资金支持。

3.Ei.En

意大利最大的激光集团,也是世界最重要的激光公司之一,成立于1981年,总部位于佛罗伦萨。其目前业务覆盖80多个国家和地区。目前旗下有激光企业DEKA、Elesta、Asclepion、Quata System等。

序号 | 企业名称 | 简介 |

1 | DEKA(德卡激光) | El.En的分拆集团,设计和制造用于医疗领域应用的激光和光源。 |

2 | Asclepion(德国阿斯克莱) | 成立于1977,总部位于德国耶拿,致力于发展医用激光科技,研发出全球第一台Er:YAG激光。 |

3 | Elesta | 成立于2005年,由Esaote(超声波设备生产的领导者)和El.En.共同创立,旨在开发、生产和销售微创手术领域的创新系统。 |

4 | Quata System | 成立于1985年,总部位于意大利米兰,是世界上最大的激光和光学研究中心CISE的分支机构,是全球激光市场重要参与者,除美容外,其专业从事2个领域:手术与艺术。 |

(资料来源:公开资料、亿欧大健康,思宇研究院整理)

4.Cynosure(赛诺秀)

高科技美容激光公司,成立于1991年,总部位于美国麻省波士顿,2005年在纳斯达克上市。2012年推出了全球首台皮秒激光产品。2011年、2013年全资收购ConBio(最早将皮肤激光美容理念自海外引入中国的品牌激光公司之一)和Palomar(生产IPL设备和激光的美国公司)两家激光公司,进一步扩大产品服务范围。

2017年3月,被全球领先的医疗和诊断公司Hologic公司收购。

5.Fotona

成立于1964年,总部位于德国,是全球史上最悠久的激光公司之一,生产基地设在斯洛文尼亚、丹麦等地,中国区总部于2008年在北京成立,如今已分别在广州、上海等地设有多个办事处。公司拥有多项欧盟注册的独家专利技术,拥有丰富的激光医美产品线,主要产品包括:FotonaQX Max祛斑王、“飞梭”点阵铒激光、蕊丽私密激光、Fotona 4D极塑提拉系统、双点阵超级平台、Tightlase减脂激光、红色先锋(血管治疗)等,多项产品为全球首创,并获得了美国FDA、欧洲CE和中国NMPA全面认证。2017年4月,汉德资本收购Fotona。

(注:本节国际企业信息来自网络、亿欧大健康“厉害了这些巨头!不得不看的全球医美器械版图”等文章,思宇医械研究院整理;仅列出部分代表性企业,欢迎后台留言补充)

(二)国内——星火遍布,代表型企业数量稳中有升

1.复星医药

成立于1994年,是国内拥有领先地位的医疗健康产业集团。医美版图包括Alma Lasers(飞顿)、Chindex Medical Limited(美中利合资,复星医药控股51%)。

序号 | 企业名称 | 简介 |

1 | Alma Lasers (飞顿) | El.En的分拆集团,设计和制造用于医疗领域应用的激光和光源。 |

2 | Chindex Medical Limited | 成立于1977,总部位于德国耶拿,致力于发展医用激光科技,研发出全球第一台Er:YAG激光。 |

(资料来源:公开资料、亿欧大健康,思宇研究院整理)

2.奇致激光

成立于2001年,总部位于湖北省武汉市,是国内生产和经营激光、强光类医疗及美容设备为主营业务的高科技企业,国内领先的光电医疗美容方案提供商之一,先后承担了十多项国家和地方重点光电医疗项目。2001年推出国内首台光子嫩肤设备,2005年最先将E光设备引入中国,2010年在全球首创水动力辅助吸脂系统。近日,互联网医美平台企业新氧科技宣布,将以7.91亿元总价、收购84.49%的股份。

3.半岛医疗

成立于2008年,总部和研发中心位于深圳,是国家高新技术企业,经全球顶级咨询机构Global info research评为“未来5年全球皮肤科最具潜力品牌”( 2018年全球研究报告)。在深圳、重庆、长沙设有3家生产基地,并在北京、上海、南京、重庆、美国硅谷设有区域销售中心,营销服务、售后网络遍布全国。截止到2020年底,半岛医疗已获得FDA、CE、NMPA等近50余项全球认证,申请国内外专利300余项,其中已获授权专利142项。公司明星产品有:第四代黄金微针、6D黄金微雕、AI温控射频、私密热玛吉、舒敏专家、白癜风治疗仪、激光生发帽等。产品覆盖国内85%的权威医院,并遍布全球70余个国家和地区。

4.深圳吉斯迪

成立于1995年,总部位于深圳,公司业务涵盖医疗美容仪器、家用美容仪器、化妆品等领域,旗下拥有吉斯迪科技有限公司、吉爱丝迪生物科技有限公司、吉斯迪美容顾问有限公司三家企业,2008年,成为全国唯一一家进驻奥运村为北京奥运会运动员提供美容服务的高科技企业。业务范围覆盖生活美容仪器、医疗美容仪器、便携小仪器、护肤品、科技美容会所等美容领域。

5.安德盛威

成立于2007年,总部位于北京市大兴区,是集研发、生产、销售、售后为一体的医疗美容设备制造商,致力于光学美容的研究和制造。产品运用于激光美容领域,如皮肤管理、嫩肤、减肥纤体、脱毛、洗纹身等。北京安德盛威科技发展有限公司从事出口业务,合作伙伴遍布近100个国家,获得美国FDA认证、欧洲权威的TUV认证、ISO:13485体系认证、中国CFDA认证,和多项国家专利等。

(注:本节国内企业信息来自网络、思宇医械研究院整理;仅列出部分代表性企业,欢迎后台留言补充)

总体来看,在经历了行业整顿、企业洗牌,近年国内光电声器械企业数量稳步提升,涌现出一批优质企业。但长远来看,还有如下问题:一是国产光电声医美产品替代空间大,我国光电声医美市场产品主要以进口为主,以激光美容设备为例,市场规模前7的企业的市场份额超过90%,还存在较大的国产替代空间。二是本土企业的集中度还不够高,不乏同质化严重、技术附加值低、产品质量参差不齐的小型生产企业,缺少市占率高、拥有技术壁垒的头部企业。2017年以来,中央和地方政府多次发布政策文件,明确提出要“推进医疗器械国产化,促进创新产品应用推广”,未来在监管趋严、技术升级、资本助推、需求扩大等多因素合力促进下,国内优质企业,通过兼并、收购的方式扩大自身实力与规模,助推外延+内生式双逻辑增长,实现光电声医美器械行业的高质量快速发展。