目前,我国医疗大健康产业具备相对广阔的增量空间,且目前赛道投资时机已较为成熟。

得益于医疗消费需求的释放以及政策对医疗体系政策的引导,中国大健康市场规模已达到13万亿元,在过去8年中高速发展,市场规模年复合增长率高达13%,目前已经跃居为全球第二大市场。

目前,我国医疗大健康产业具备相对广阔的增量空间,且赛道投资时机已较为成熟,重点可关注以下几个赛道:

医院及诊所仍处于区域化发展的市场阶段,而眼科、口腔等专科医疗机构通过并购、连锁化发展等实现全国或区域的扩张。在下一阶段,医院、诊所或专科医疗机构可依靠融资发展、破产重组等路径实现进一步发展。

基因检测、运动康复、慢病管理等赛道还需要持续释放需求潜力,以此吸引资方入场;而体检、医美等赛道则需要通过规模化扩张和行业整合潜力来吸引投资人入局。

院外健康管理行业的大部分赛道仍处于早期培育阶段,服务和获客能力是经营关键,而可扩张性需要进一步验证。院外健康管理未来将进一步依靠模式创新、服务创新实现增长,同时“大吃小”的行业整合也会成为行业发展和投融资的主题。

数字医疗在疫情期间实现了加速发展,目前行业主要以医药电商为主,医疗服务为辅,但盈利能力需要进一步验证。

01|中国大健康产业并购总体趋势

2013年至2021年上半年,中国医疗健康服务并购投资总额累计超2800亿元。其中2016和2019年至今呈现行业并购投资高峰,主要受以下因素影响:

2014年至2015年国家政策出台密集,深化资本市场改革,鼓励社会资本办医,2016年大量资本集中投向海内外医院。主要案例包括:泰康大健康收购香港上市公司和美医疗,华润集团收购澳大利亚癌症和心脏病治疗服务提供商Genesis Care。

随医院投资热度增加,投资人逐渐发现其难度较高,一方面体现在医院管理复杂,对于专业性要求高、投资壁垒高。另一方面,医院投资退出困难,上市存在诸多限制,因此市场投资逐渐回归理性,更加强调价值投资理念。

自2019年以来,投资趋势发生变化,主要呈现以下特点:

资本涌向头部企业,例如和睦家、三博、陆道培等;

数字医疗和院外健康管理等非医院资产受到追捧,例如体检、在线诊疗与健康管理、养老等赛道逐渐受到资本重视,尤其是有整合能力的资本。

02|医疗大健康产业细分赛道投资主题的变化

大健康产业各赛道发展程度不一,投资主题也各不相同。

起步较早的赛道:医院、体检赛道等业态起步相对较早,行业发展较为成熟,目前的投资机会主要包括周期套利(低点买入,高点卖出)和行业整合。

新兴赛道:大多是新医改以来大健康行业衍生出的新业态,如基因检测、第三方独立影像、互联网医疗等,处于行业早期阶段,未来的投资机遇主要是行业转型发展。

具备全球化发展潜力的赛道:具备技术领先性的严肃医疗、CRO、在线诊疗和健康管理、大数据辅助诊疗、可穿戴设备等业态可进行全球化发展,但目前相关举措的实施仍受全球疫情的影响。

而自新医改以来,中国医院投资主题则呈现“规模化”、“连锁化”扩张的趋势。

2013年至2021年上半年,中国医院并购交易规模在波动中扩张,不同阶段的投资主题主要分为公立及企业医院的改制、大健康战略投资人跑马圈地扩大版图、跨行业投资人寻求战略转型以及财务投资人资本运作谋求投资回报等。

其中公立及企业医院改制热潮从2013年开始攀升,在2016年达到高峰;民营医院由于股权结构和退出途径相对清晰,在资本市场上始终是贯穿投资的主旋律。自2013年至今,民营医院累计交易规模超800亿元,远超公立或企业医院交易规模(约200亿元)。

03|近一年中国大健康产业交易趋势

营利性医院控股型收购增加

2021年上半年,营利性医院控股型收购占比高达70%。原因主要是:一方面,非营利性医院转营利性受阻,营利性医院牌照成为市场稀缺资源;另一方面,营利性医院作为公司体制,在并表、转手出售、上市退出等资本运作方面具备天然优势。

上市医院集团“集团化”、“连锁化”趋势加速

未来五年,医疗集团行业将迎来快速整合时机,就此,医疗集团的行业领导者需要具备以下能力:

体系化投后整合与管控能力

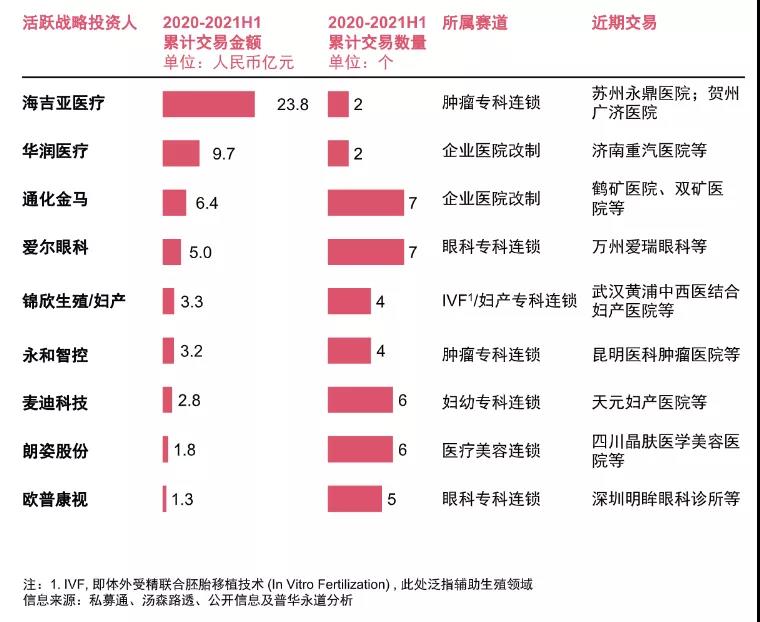

专科医疗集团对收购医院输出学科及技术,例如,爱尔眼科、海吉亚等医疗集团

综合医疗集团对于人、财、物的管理,同时建立标准化的人才激励、财务管控、供应链管控体系

品牌价值导入,例如挂牌爱尔眼科、北大医疗等品牌

资本运作能力

募资能力:通过自有资金、与PE成立并购基金等模式

资本退出途径:上市退出

证券市场监管利好,IPO退出保持强势

2013年至今,多数医疗集团通过港股或美股上市,A股上市难度较大,主要由于A股对于医疗集团中医保收入占比及医生执业资格方面存在诸多限制。2020年开始,A股创业板开放注册制,多个医疗集团冲击创业板或港股。

据公开信息统计,2020年至2021年6月中国拟上市及已上市医院集团达14家,其中港股上市7家,创业板上市6家,A股上市1家。

从专科类别看,12家为专科医疗集团,其中,眼科4家,其余涉及肿瘤、口腔、妇产科、医美、脑科、中医等领域,仅两家为综合医疗集团。预计未来会有更多的医疗集团计划IPO退出。

2021年医美成为赛道新宠,眼科、口腔等传统热门赛道继续领跑

相对于综合医院,专科医院一直都是资本市场更青睐的标的,主要由于其盈利能力、估值标准更简单清晰。在扩张过程中,其运营相对标准,投后价值提升空间大。此外,眼科、妇幼、医美、口腔等消费医疗因为医保收入占比低、定价自主权大,持续受到资本青睐。

跨界投资者热衷于通过交易并购构建大健康生态圈

2013年至2020年,跨界投资者投资规模从不足5亿元增长至约50亿元,实现10倍增长。产业投资人中除包括以医疗健康为主业的投资人外,还包括保险、地产、互联网、以及其他领域(如制造业、商贸业等)的投资人。

互联网公司以大健康产业作为流量入口、构建生态圈。而地产公司则通过新建或并购医院,打造健康养老地产保险公司。此外,保险公司通过成立并购基金投资医院或互联网医疗等领域进行跨界发展。

数字医疗投资的热度持续升温

数字医疗可以按照下游客户分为两类,一类是主要面向普通消费者,另一类主要服务于企业或政府单位。

在国家“互联网+”医疗的政策倡导下,2015年至2016年曾出现数字医疗投资高峰;后因落地模式不成熟、盈利能力差,2017年至2018年该赛道处于低谷;2019年至2020年,互联网巨头的强势布局和新冠疫情带来的政策突破,带来数字医疗投资新潮;2021年起,数字医疗投资机遇扩散至头部、腰部甚至初创企业。在数字医疗领域,医药电商和在线诊疗赛道最为活跃,吸纳资金量级更大,2013年至2021年上半年累计交易规模分别为481亿元和291亿元。

部分交易围绕医院纾困或债务重组的角度展开

近两年,民营医院纾困类投资有所增加。部分医疗机构在疫情中因为经营业绩不佳,管理和治理不力致使流动性出现问题,或者受集团债务影响导致破产重组。

中国大健康行业正经历颠覆性的转型:数字化医疗的真实落地,疫情导致的全球新竞争格局,外企巨头的本地化,民企独角兽的崛起,中国与世界的双循环格局,2030健康中国的宏伟目标渐行渐近。未来十年,最好的医疗健康产业机会在中国。

经历漫长等待与积累后,中国医疗创新将突破临界点,进入爆发式增长。未来医疗健康行业企业的竞争将不单单是产品之间的竞争,而是综合能力的竞争。