01

总 体 情 况

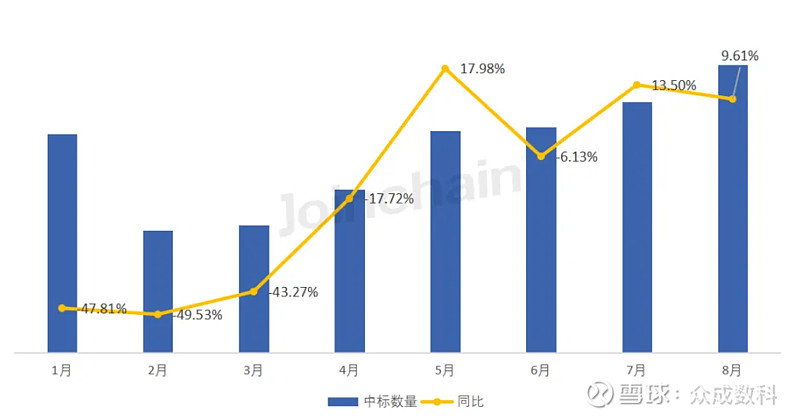

在2024年1-8月,监护设备整体采购情况较去年有一定程度的下降,整体数量同比下降18.97%。监护设备中标数量下跌主要集中于1-4月份,但在随后的数月里,采购市场迅速回暖,中标数量呈现上涨态势。其中,5月份监护设备中标数量同比增长来到顶峰,达17.98%。

图1:2024年1-8月监护设备中标数量与同比变化情况

数据来源:众成数科

02

区 域 情 况

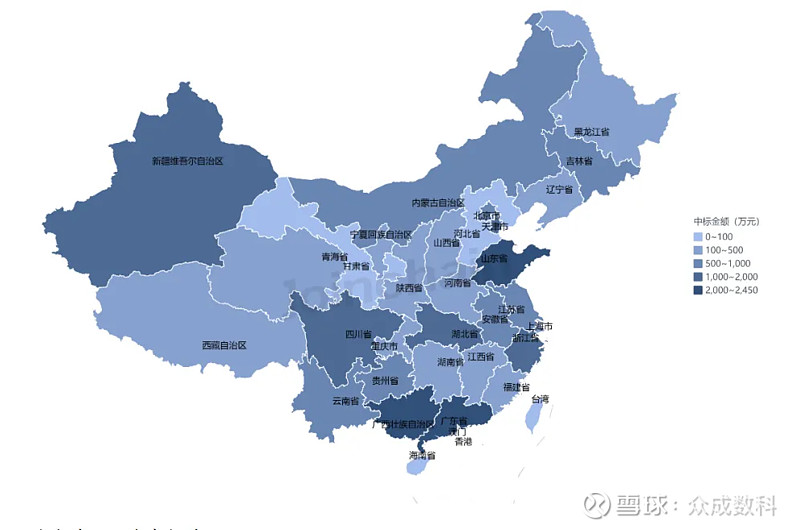

从中标结果来看,2024年8月监护设备招标最活跃的地区为广西壮族自治区,采购金额占比为10.33%;排名第二的是山东省,金额占比为10.19%,广东省为第三位,金额占比为9.18%。

图 2:2024年8月各地区(省、自治区、直辖市) 监护设备中标金额(单位:万元)

数据来源:众成数科

与7月相比,8月份我国监护设备整体采购规模上升幅度较大,其中我国东、西部地区成采购主力,其中西部地区采购规模大幅上涨,较上月上涨96.54%。其他地区的采购规模也均有不同程度的上涨,东部地区上涨42.47,中部地区上涨47.80%,东北地区上涨24.11%。

图 4:2024年8月国内四大区域[1]监护设备中标金额变化情况

数据来源:众成数科

[1] 东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南10省(市);中部地区包括山西、安徽、江西、河南、湖北和湖南6省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆12省(区、市);东北地区包括辽宁、吉林和黑龙江。

03

采 购 单 位

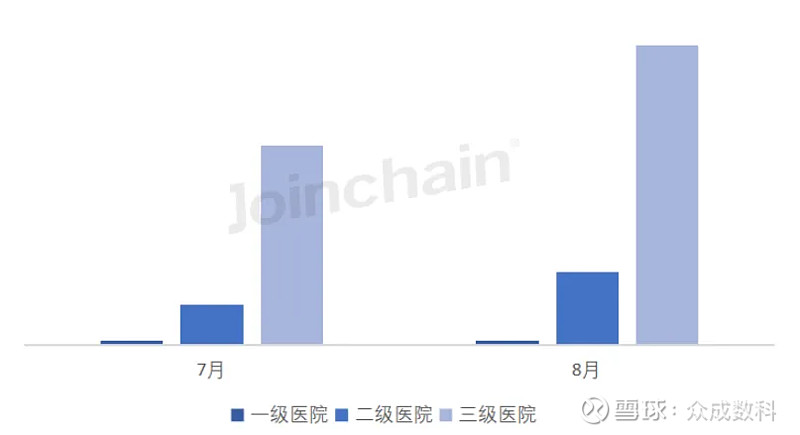

| 1、不同等级医院情况

从各级医院8月份的采购结果来看,三级医院为监护设备的采购主力,采购规模有所上涨,涨幅达50.26%。二级医院采购需求增长迅猛,涨幅为81.82%。

图 5:2024年8月国内不同等级医院监护设备中标金额变化情况

数据来源:众成数科

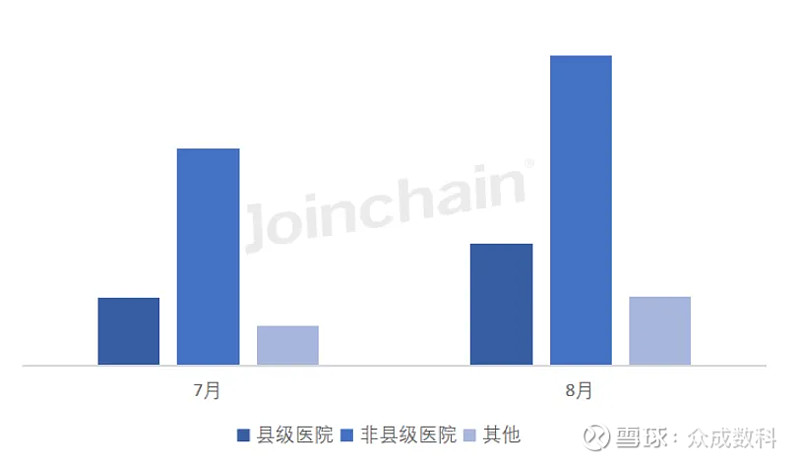

| 2、县级医院

从县级医院、非县级医院及其他医院的8月份的采购情况来看,非县级医院仍为采购主力,占整体规模的61.92%,整体采购规模较上月增长43.38%。县级医院的采购规模涨幅最为明显,上涨79.17%。

图 6:2024年8月国内县级医院监护设备中标金额变化情况

数据来源:众成数科

04

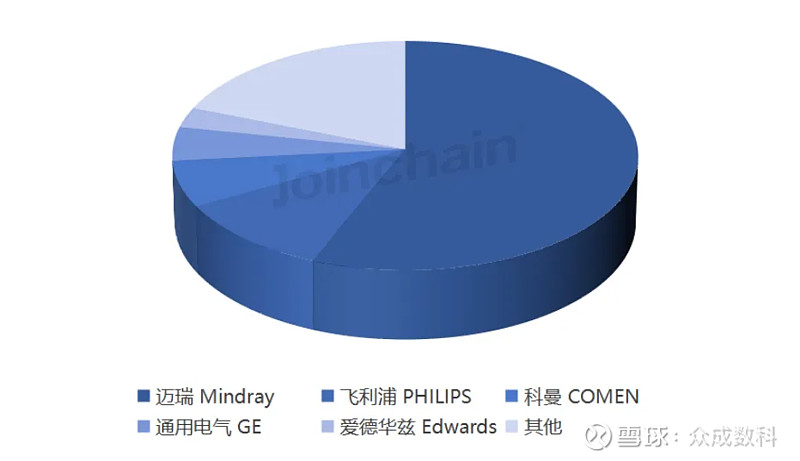

品 牌 竞 争 格 局

从市场竞争格局来看,迈瑞以56.16%的市占率排名第一,但收到市场竞争加剧的影响,市占率较去年同期下降10.81%;飞利浦以10.76%的市占率排名第二,较去年同期上涨7.21%;科曼以6.52%的市占率排名第三,较去年同期下降0.15%。

图 7:2024年8月国内各品牌监护设备中标情况

数据来源:众成数科

作者:众成数科

链接:https://xueqiu.com/1837309394/307478790

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。